Kyash(キャッシュ)でポイント二重取り、三重取り!なんてキーワードをキャッシュレス関連の雑誌記事で見かけてました。でもどうもピントこない。メインカード(私は楽天カード)とどう折り合いつけるか疑問でしたが、使ってみてようやくそのメリットを理解しました。今回はKyash初体験記です。

Kyash(キャッシュ)とは

株式会社Kyashが手掛けるプリペイド(チャージ式)のVisaカードです。ウォレット(さいふ)アプリでもあります。

誰でもすぐに発行できるプリペイド式のVisaカードで、全国のVisa加盟店で利用できます。

Kyash公式サイトより

お手持ちのクレジットカードまたはデビットカードを登録することができ、Kyashアプリ上でリアルタイムに管理できます。

この「お手持ちの○○カードを登録することができ・・・」って部分がよく分からないんですよね。管理するカードがまたひとつ増えて、多少還元がふえても手間じゃないかなと。このあたり、考えるより使ってみたほうが理解が早かった。

Kyashバーチャルカードを発行

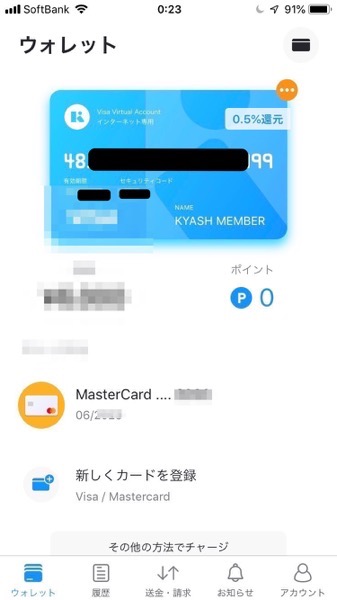

スマホ用のKyashアプリがあるのでこれをインストール。氏名と電話番号、メールアドレスをアプリに登録。メールアドレスが有効であることが確認されると、通常のクレジットカードと同様のスマホに”カード番号”と”有効期限”、”セキュリティコード”が記載された仮想のカード(バーチャルカード)がアプリ上に出来上がります。身分証明証の送付などなく、クレジットカードが即時発行された訳です。このバーチャルカードはインターネットでの利用専用です。

さらにKyashのアプリに私が持っている楽天カードを登録すると、楽天カードからKyashにお金をチャージすることができます。チャージはアプリ上で一瞬。これでKyashをプリペイド(前払い)で使う準備ができました。

Kyashバーチャルカードを使ってみた

とりあえずKyashに楽天カードからチャージできることが分かりましたが、それでもKyash使いみちがよく分からなかった。使うと0.5%の還元があるようですが・・・

分かったのが、中央区観光検定の受験料をインターネットで払おうとしたとき。クレジット払いにするとカード番号を聞いてきますが、ここで楽天カードではなくKyashのバーチャルカードのカード番号や有効期限を入力すれば良いんだ!と思い至りました。

ちなみに中央区観光検定は3,000円の支払い。これをkyashアプリで表示されたカード番号で支払うと、0.5%分の15円がKyashのポイント付与予定となりました。

もしこの3000円支払を楽天カードですると、1%=30ポイント=30円分の楽天スーパーポイントが付きます。この3000円をKyashにチャージしてからKyashで支払いすると、30円分の楽天スーパーポイントに加え15円分のKyashポイントがもらえるので45円分のポイントの受け取りができるわけです。Kyashにクレジットカードからチャージするというひと手間がありますが、スマホ上で簡単にできるので、大した手間ではありません。

楽天カード(チャージで1%の還元)=> Kyash =(支払いで0.5%の還元)

=> 1.5%の還元ゲット!

楽天市場で買い物するときは1%以上の還元率がつく楽天カードで支払ったほうが有利ですが、楽天市場以外の利用だとKyashへのチャージで付与して支払ったほうがお得です。

入出金の利用履歴はKyashアプリから確認できます。中央区観光検定の支払いは収納代行業者のGMOペイメントゲートウェイで記録されていました。

Kyashとマネーフォワードとの連携

Kyashは私が家計管理に使っているMoneyForward(マネーフォワード)とも連携してます。カードからチャージ(振り替え)もちゃんと記録されるので、手入力で支出を入力する必要はなく楽ちん。

Kyashリアルカードもあります

Kyashにはバーチャルでない通常のクレジットカード(リアルカード)もあります。リアルカードはVISAカードとして街ナカのお店でも使えます。こちらは還元率1%と、バーチャルカードの0.5%よりいいです。2020年初頭にリアルカードは現在のデザインからリニューアルされます。カード表面にカード番号が印刷されていない近未来デザインのカード。VISAタッチに対応し、サインレスで利用できます。

私がリアルカードを持つかどうかはまだ未定。持ち歩くカードを増やしたくないからです。

Kyashのデメリット

バーチャルカードの1回の利用限度額は3万円、リアルカードの1回の利用限度額は5万円、月間限度額は12万です。大口の買い物をすると超えてしまう額なのでメインカードにはしにくいなぁと思います。またカード自体に限度額があって100万円。5年のカードの有効期限中に100万を超えるとカードの更新が必要になります。

また私は困りませんでしたが、連携できるクレジットカードはVISAとMasterだけです。アメックスとかJCBは連携できないということですね。

まとめ

Kyashバーチャルカードはスマホアプリダンロード後、年会費や認証すぐ使い始められます。メインカードのポイント還元とKyash自体のポイント(0.5%)との二重取りが簡単にできます。インターネットショッピングする人にはかなりおすすめ。

リアルカードはバーチャルカードより還元率がよいのです。ただ保有カード枚数が増えるわりに限度額の問題からメインカード使いできないし、少額決済向けということでEdyやSuicaのほうが便利かも、ということで私的には保有は保留です。