私は某都市銀をメインバンクにしています。相続の関係で普通口座の残高がにわかに急増したら、私の携帯に営業の電話がかかってきました。お得な商品をオススメしたいということです。資産を増やすために銀行で買う金融商品はないと考えていますが、どんな商品を勧めてくれるか興味があったので、銀行に行ってみることにしました。

私とメインバンクの付き合い

メインバンクといっても、給与振込とカードの引き落しに利用しているくらい。普通口座にほとんど残高はありません。もしもの時のために、定期預金に100万入れて総合口座にはしています。総合口座なら、定期預金を担保に普通口座をマイナスにすることが可能なので「残高不足で引き落としができない」ということがなくなります。

また住宅ローンとかローンの借入はありません。メインバンクとは付き合いは長いけど、銀行からしたら、おおよそ儲けがでないゴミみたいな顧客だと思います。

銀行から営業の電話がきた

最近親が亡くなって親の銀行口座のお金が百万単位で入金されたら、いきなり携帯に銀行から電話がきましたよ。ちなみに相続人を代表して私のところに振り込まれているだけで、私のお金というわけではないですが。

残高変化をみて営業に利用するって、かなりプライバシーの侵害みたいな気がしますけどね。まったく銀行が勧める金融商品に興味はなかったですが、最近の銀行はどんな商品を勧めてくるのか気になったので、勉強がてら銀行に行ってみることにしました。何回も電話もらっても、職場に押しかけられても、迷惑ですし。

銀行ですすめられた商品たち

こちらが指定した時間は営業時間外の17時半。通されたのは応接室です。銀行の応接室に通されるのは初めて。住宅ローンの契約とかで応接室に通されるイメージはありますが、そんな経験はないので。

応接室の調度品はごく普通。対応は若手の行員君がひとり。都市銀で数百万の残高だとそんなもんかなぁと。これもまた勉強になります。お金持ちなら、もっといい部屋で支店長とかでてくるんだろうなぁと妄想が膨らみます。で、庶民の私に提案してくれたのは以下の商品です。

キャピタル世界株式ファンド

キャピタル社が運用する、アクティブ型の世界株式のファンド(投資信託)です。購入時手数料3.24%(税込)、信託報酬 年率1.6702%。なんて手数料が高いんだろう。私は日頃、購入時手数料0円、信託報酬0.1%代のものを買っています。ありえない手数料だ。さすが銀行さん、強気です。

リスクコントロール世界資産分散ファンド 愛称:マイスタート

私の不納得な顔をみて、次に出してきたのが「リスクコントロール世界資産分散ファンド」。国内外の株式・債権・リートなど8資産に分散して投資するバランス型ファンドです。購入時、換金時手数料なし、信託報酬は年率1.0692%です。販売手数料0円のノーロードファンドなので、先程のキャピタル世界株式ファンドより全然ましですけど、それでも信託報酬1%超えは私にはありえないです。

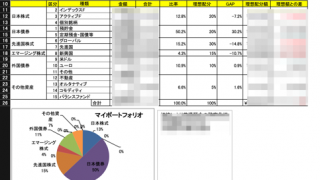

現在私はバランス型ファンドは楽天証券で”eMAXIS SLIM(8資産均等型)”というものを積立購入していますが、年率0.17172%(税込)です。ただこのファンドがよいというわけでもなく、私は「バランス型はお金が増えないな」と感じています。近々そちらの積立ももっと攻めたファンドに変更しようと思ってます。

外貨定期預金

ファンドのウケが悪かったので次に紹介されたのが、米ドル、豪ドルの外貨預金。米・豪ともに期間限定で2ヶ月ものが5.0%(税引後3.3984%)の案内でした。為替手数料が米ドル片道1円、豪ドル2.5円です。銀行の為替手数料の高さは昔から変わっていないことを再認識しました。

過去シティバンク、新生銀行、ソニー銀行など外貨預金をウリにしている銀行で外貨預金をやったことがありますが、ドルとかユーロの外貨資産を持っても、それが資産を増やすことに繋がっていかなかった経験があります。なのでこれも全く食指が動かず。

マネープランセット

続いて提案されたのが、投資信託・外国債権と円定期預金の同時申込で、円定期預金の金利が(3ヶ月だけ)お得な金利になるという「マネープランセット」。預け入れ額に応じて円定期預金が年率2.0%とか4.0%になりますが、1年間でなく、最初の3ヶ月だけですからねぇ。年率○%というのはどうかと思います。

実績配当型の金銭信託

最後に提案されたのが信託期間1年で予定配当率0.07%、信託期間5年で予定配当率0.13%という実績配当型の金銭信託。定期預金と違い利率は約束できないので「予定配当率」という表現をしています。信託銀行の商品で、昔はビックとかヒットとかいう商品があったことを思い出しますが、要は同じものだそう。

提案された中ではこれが一番しっくりきました。増やそうとして高い手数料とられるより、守る方向で潔いかなと。ただ増やすことを考えないなら、総合口座の定期預金で十分だと思いました。

まとめ

5つの商品を提案されました。ファンドだったり外貨預金だったりと、ジャンルが違うものを提案してくるのは興味深かったです。実は「お客様だけの・・・」的な提案が聞けるかと少し期待していたのですが、面白い提案はなかったです。銀行の個人向け商品は昔から変わらないんだなということを再確認しました。すごいお金持ちなら、もっと違う提案がでてくるかもしれませんけどね。

銀行には日頃お世話にもなっていますし、特に今回の提案に文句をいうつもりはないです。向こうも仕事ですから。ただ資産運用の経験値を積むと、銀行の商品では満足できなくなります。「銀行では普通預金と定期預金の総合口座を使い倒せばそれで十分」というのが、今回の実感です。