セミリタイアするためのシミュレーションをしてみました。if設定で、もし1億円あって51歳でセミリタイヤしたら生活していけるかのシミュレーションです。使っている数値は願望ですので、我が家の実態ではありません。

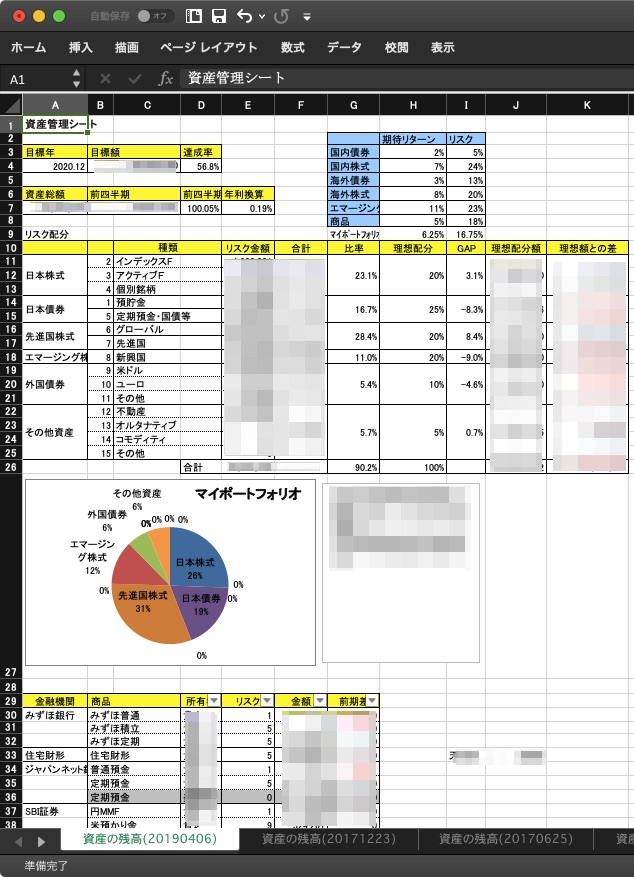

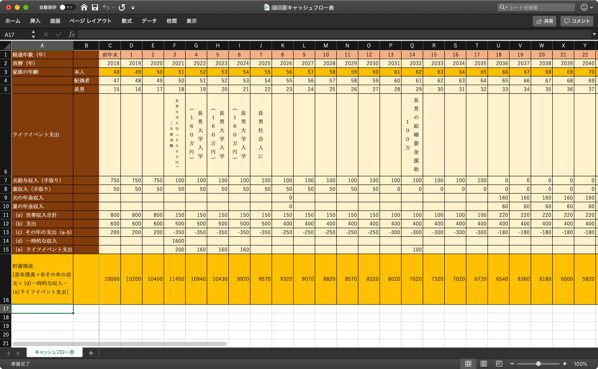

将来予測シミュレーション表

参考にしたのは「日経マネー10月号」の特集「老後のお金、本当に正しい備え方」に載っていた、将来予測キャッシュフロー表です。

現在を起点として、年単位で世帯収入と年間支出、年間貯蓄額などの予測値を書き込んでいくもので、エクセルで簡単に作れます。家族全員の年齢と、予測されるライフイベントを入れていくのがポイントです。

私が作成したのがこちらの表です。

表の構成要素は以下となります。

経過年数・西暦・家族の年齢

今年2018年を0年目としてスタート。家族構成と年齢は実際の数字を使ってます。

夫:普通のサラリーマン。そこそこの収入と想定してみる。

51歳で早期退職。そのあとは小遣い稼ぎ程度の収入で自由に生活。

妻:パートで小遣い程度の収入を想定

子:高校生の男子が一人。私立理系の4年制大学に進学する想定。29歳で結婚

ライフイベント支出

とりあえず子の大学進学と結婚をライフイベントとして用意。親の介護や自分たちの病気は今回のシナリオから除外しました。

夫婦の収入

夫:サラリーマンの給与収入750万。

51歳で退職後は100万程度の収入を年金受給開始の65歳まで想定。

退職金は1600万としてみました。

妻:50万のパート収入を60歳まで想定。

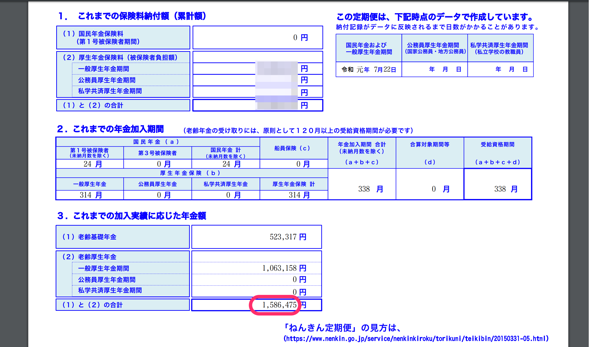

年金収入

年金定期便の数字を元に、夫婦ともに65歳から受給するシナリオとしました。

ねんきん定期便は以下の丸囲みの部分を見れば、受給額が分かります。実際に受給する頃は2〜3割減は想定しておいたほうがよいとは思っていますが、今回はねんきん定期便の数字をそのまま使いました。

家庭の支出

サラリーマン在職中は600万、退職後55歳までは500万、その後は400万としてみました。

生命保険文化センターの平成28年度「生活保障に関する調査」によると老後の最低日常生活費は22万円/月、ゆとりある老後生活費は34.9万円/月とのことです。両者を年額にすると最低日常生活費は264万/年で、ゆとりある老後生活費の方は418.8万円/年。400万は妥当なところかなと思いました。

基本、安曇野の田舎に帰って、農業などやりつつ生活コストを下げる方針。あとネットで軽めの仕事して、多少の収入は得るつもり。そのために二拠点生活をいまから試行しています。

老後のシミュレーション結果

一番下の行が貯蓄残高。以下の計算式で算出されます。

貯蓄残高

[前年残高+(c)その年の収支+ (d)一時的な収入−(e)ライフイベント支出]

会社をやめた51歳から一貫して家計の収支はマイナスです。多いときは50代の-350万/年。年金受給の65歳以降で−180万/年。これを1億円の蓄えから取り崩していくことになります。が、なんと夫婦が99歳まで生きても99歳時点で貯蓄残高は760万。マイナスに転落しません。

今回親の介護や夫婦の医療費や老老介護的なものは考慮しませんでした。それ考えると、80歳位からもっとかかるかも。そのあたりは考えすぎてもしょうがないので今後の宿題。子や孫に遺産は残したいので、極力使い切らないようにとも思っています。

まとめ

セミリタイヤのための一つの思考トレーニングですが、想像よりも良い結果でした。貯蓄を1億に近づける、出費を減らす、セミリタイヤ後もちゃんと稼ぐ、と考えるとセミリタイヤできそうな感触、というか確信を得ました。

セミリタイヤでなくても定年はサラリーマン・OLに必ずきます。ひとつベースラインを作っておくと、あとは応用となるので自分の将来予測キャッシュフロー表を一度作ってみることをオススメします