個人型確定拠出年金、通称”iDeCo(イデコ)”という制度があります。私がiDeCoの積立を始めたのが昨年4月。ほぼ1年、正確には13ヶ月経ちました。いい機会なので、運用成績を見てみたいと思います。

iDeCo(イデコ)とは

個人が自分運用して年金を作るのに便利な制度です。毎月一定額を投資信託などに積み立てると、60歳以降に年金として受け取れます。長期間、積立・運用することで掛け金を増やせる可能性があります。可能性と書いたのは、掛け金よりも貰える額が減る可能性があるから。払う(拠出)額は”確定”、受け取れる額は”未確定”というのが「確定拠出年金」の意味です。昔は貰える額が確定している「確定給付年金」だったんですけど、バブル崩壊後の不景気で「確定給付年金」はどんどんなくなりました。

また大きな企業には企業が年金運用してくれる「企業型年金」があります。その反対に、個人で年金運用するのが「個人型年金」。つまり、「いくら年金として貰えるか分からないけど、自分で年金を積立てて運用していく」のが「個人型確定拠出年金」です。

こう書くと悪いことばかりに思えますが、iDeCoは年金掛け金が全額所得控除の対象となるなど、節税メリットが高い制度だったりします。

サラリーマンでもiDeCo(イデコ)ができる

企業年金があるサラリーマン・OLは、個人型確定拠出年金が利用できませんでした。これが2017年から企業年金がある会社のサラリーマンでも利用できるようになったのです。私はお得に年金貯めたいし、節税もしたいので、2018年4月からマネックス証券でiDeCoを始めています。掛け金の上限は何種類かあります。例えば公務員や確定給付型企業年金のあるサラリーマンなら月1.2万円、自営業者なら月6.8万円が上限です。ちなみに私の月額の掛け金上限額は1.2万円です。

iDeCoの運用とは

年金の運用というと素人にはできない気がしますが、要は掛け金で買う投資信託(ファンド)を選ぶだけ。私は月1.2万円で3つの投資信託を買い付けています。この配分はiDeCo申し込み時に1回決めれば、あとは変更するまで、自動的に買付けが行われます。

- 先進国株 :三菱UFJ国際スリム先進株マネDC 50%

- 国内株式 :ONEDIAM国内株式マネDC 30%

- 新興国株式:三菱UFJ国際スリムスリム新興国株マネDC 20%

私はすべて株式型の投資信託に割り振っています。債権型の投資信託に比べ、株式型の投資信託はハイリスクですが、ハイリターンにかけてます。

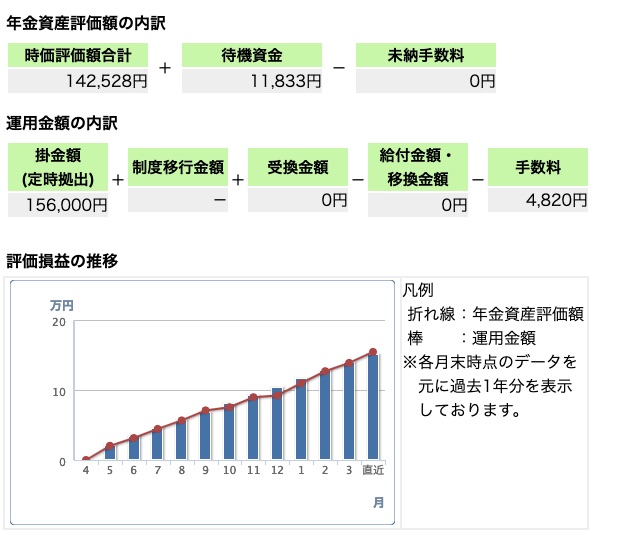

私のiDeCo 1年間の運用成績

年金資産評価月154,361円。13ヶ月での損益は3,181円。初回入金来3.71%のリターンでした。3,181円はちょっと節約すれば捻出できそうな利益ではあります。

もともと月々1.2万では単純に積み立てても、1年間(12ヶ月)で14.4万円。20年運用したとして288万円。すごい金額にならないことは想像きますけどね。

あと手数料が4,820円取られていました。節税とか有利といっても、手数料はかかるんですね。この額は予定してませんでした。

今後のコツコツ積立で損益がプラスになるかマイナスになるか、私の投資信託の銘柄選択は正しかったのかは、定点観測していきたいと思います。

追記

この間お会いした税理士さんが言っていました。「つみたてNISAやiDeCoのような公的サービスを使い倒した上で、民間でやっている年金とかの商品で補ってください。そのくらい税制とかで有利なんです」と。この貯蓄生活に自信が持てました。

***

iDeCo啓蒙の第一人者、大江加代さん・英樹さん夫妻の本です。私も大江加代さんのセミナーに行ってiDeCoを勉強して始めました。