こんにちは、資格リッチです。「給与に頼らないで生活していけること」=「経済的自立」はサラリーマンの私には重大テーマ。”FIRE”という言葉が流行る前から経済的自立という言葉は知っていましたし、それを目指し株式や投資信託に投資してきました。

ある程度の資産ができてFIREが可能な感触もあるのですが、いざとなると会社から飛びだす勇気もでない。そんなときFIRE研究家ふくわらさんの”FIREシミュレータ”に出会いました。今回はふくわら式FIREシミュレータの体験記事です。

【ふくわら】式FIREシミュレータとは

FIRE研究家のふくわらさんがエクセルで作り上げた、何歳でFIREが可能かを試算してくれるシミュレータです。エクセルといっても侮るなかれ。エクセルだから直感的に使いやすいのはもちろんのこと、下手なアプリより見事なシミュレーションしてくれます。

YouTubeでこのシミュレータの紹介動画をみて、速攻で購入しました。価格は4,980円。私が購入したのは2月だったのですが、その時からは値上がりしてます。仕事と資格試験で忙しくて、紹介記事が遅れてしまいました。申し訳ない。ただ割引で購入する方法もあるので、そちらはふくわらさんの公式サイトでご確認ください。

・ふくわら共働き子持ちFIRE (ふくわらさんのブログ)

実は私自身も自分でエクセルを使ってFIREをシミュレーションしたことがあるんですけど、【ふくわら】式 FIREシミュレータを使ってみて思ったのは設定できるパラメーターが多く、俄然信頼性が高いです。

それでは私がFIREシミュレーターでシミュレーションした内容を抜粋ですがご覧ください。

【ふくわら】式FIREシミュレータを使ってみた

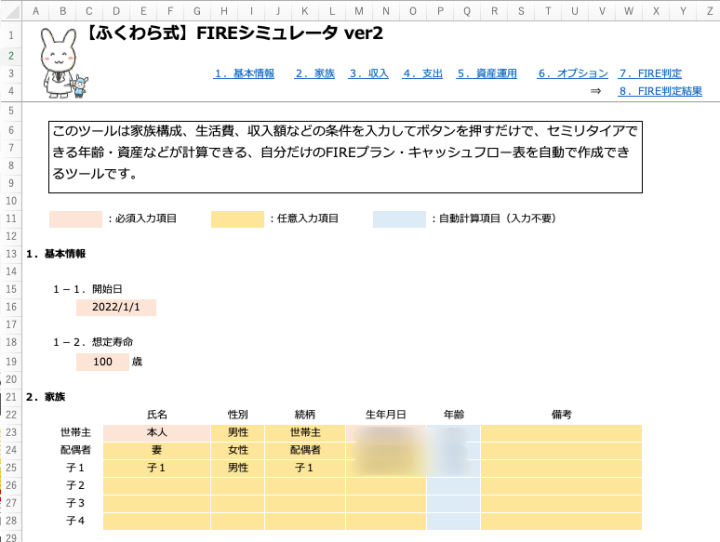

基本情報などの入力

こちらが【ふくわら】式 FIREシミュレータのトップ部分。シミュレーション開始日や推定寿命、家族構成などを入れていきます。100歳まで生きるつもりはないですけど、辛めのシミュレーションにしておいたほうがよいでしょうから。

収入情報の入力

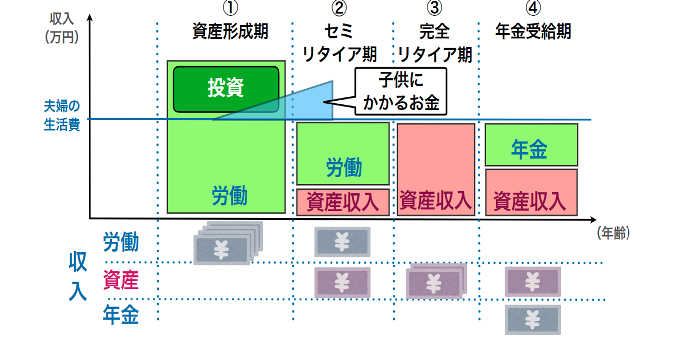

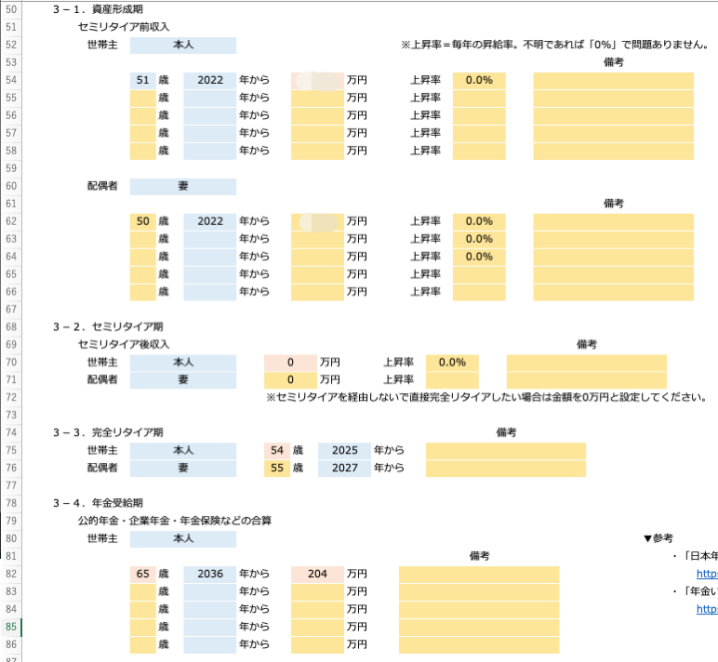

「資産形成期」、「セミリタイア期」、「完全リタイア期」、「年金受給期」の4つの期間の収入を入力します。これらはFIREシミュレータに掲載されている上の表の定義に基づきます。

資産形成期 :労働収入から資産形成。節約しながら資産作り

セミリタイア期:楽な仕事に移行。労働収入と資産収入で生活

完全リタイヤ期:完全に仕事を辞めて、資産収入だけで生活

年金受給期間 :年金と資産収入で生活する期間

私は50代前半。資産形成はほぼできているし、今後は昇給も薄でなので見通しは簡単。副業をする気はありますが、あえてセミリタイア期はなしで、54歳で完全リタイアする条件としてみます。

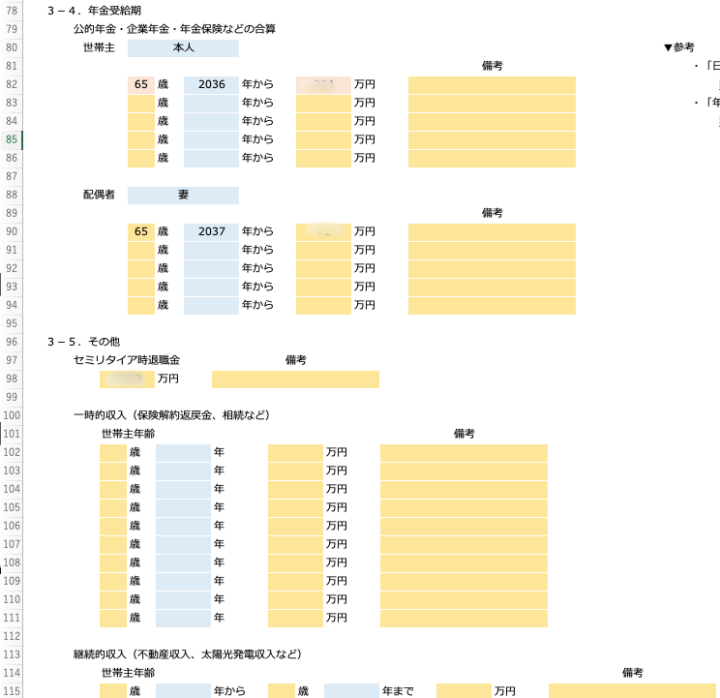

ここで困ったことが! 自分の年金予定額は日本年金機構の「ねんきんネット」を利用しているので把握しているのですが、妻の年金額は考えたことなかった。年金定期便も保管してなかったし、結婚後はフリーランスだしと、単純に見積もりにくいところありますが、FIREシミュレータでURLが紹介されていた「年金いくらもらえる?ざっくり受給額 計算シミュレーション」というサイトで計算して入力しました。

妻の年金受給予定額も把握しておこう

年金については夫婦で意見が一致しているとこがあって、それは「もらえないものとして考えておこう」。日本の人口ピラミットを考えると、受給年齢の引き上げや受給額の引き下げは想定されます。なので辛めの人生設計も必要です。このシミュレーションも受給年齢と金額を変えれば簡単にできるので、その点でこのシミュレータはいいなと思いました。

収入情報欄にはさらに「退職金」や「一時的収入(保険解約返戻金、相続など)」があります。「退職金」は会社から予定額を聞いているのでそれを入力。「一時的収入」はもらえたらラッキーということで、未入力にしました。「継続的収入」は一度は株の配当金や投資信託の分配金を入れたのですが、これは別に入力する資産の項目から計算してくれるので不要だと気がつき、消しました。

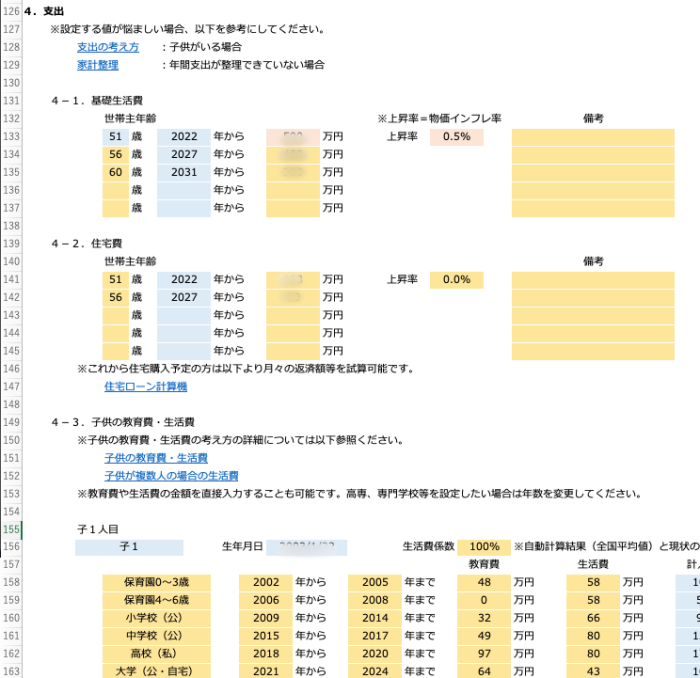

支出情報の入力

ここからが未来を想定しての入力なので、悩む領域。「将来に渡っての生活費」と「住宅費」、「教育費」を入力します。

生活費はマネーフォワードで管理していますが、ちゃんと把握できてない部分も多し。あらためて基礎生活費と言われると自信がないなぁ、ということで、教訓2。

生活費はちゃんと把握しておこう!

あと住宅費はリタイアしたら安曇野の田舎に移住するつもりで設定。持ち家を買っていないのは気楽です。

この【ふくわら】式FIREシミュレータでとても素晴らしいと思ったところが「子供の教育費・生活費」の部分。テンプレートがとても充実しています。保育園・幼稚園・小・中・高・大学、各時期について公立or私立、自宅or下宿がリストボックスで選べて、標準的な教育費と生活費が自動でセットされます。将来かかる子供の養育費なんて見積もるの難しいですからね。とても助かります。

さらに支出の設定では、将来における「一時的支出(住宅購入頭金、結婚式費用など)」、「継続的支出【毎年】(娯楽費など)」、「継続的支出【隔年】(自動車購入費、住宅修繕費、海外旅行など)」が入力できる欄があります。子供の結婚式や親の介護、車の買い替えなどを入力。ああ、生きるってお金がかかることばかり。もっとも悩ましく、入力が難しい項目です。

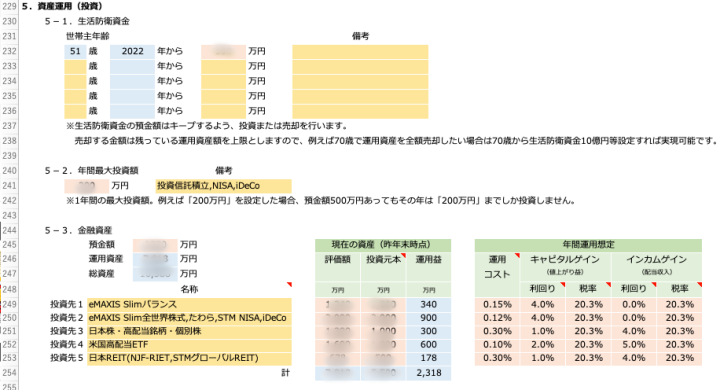

資産運用(投資)情報の入力

憂鬱な支出情報の入力のあとは、私的には楽しい資産運用(投資)情報の入力。資産はコツコツ貯めてきましたから。入力するに当たって二つ悩みが。

一つは投資先欄の入力が5つまでのこと。ここ2年くらいで投資商品はかなり整理したのですが、それでも5つにまとめるのは難しい。資産ごとにキャピタルゲイン、インカムゲインを設定したいし。できればもう少し入力欄があると嬉しいかも。

もう一つは年間の値上がり益と配当収入のパーセントをいくらにしたらいいか分からないこと。特にインカムゲインはここ数年が良すぎたから。たとえばeMAXISの公式サイトのリターンランキングをみると、この記事書いている時点で私が保有している”eMAXIS Slim 全世界株式(除く日本)”の1年間のリターンが+15.42%。この数値をそのまま使うと人生設計間違えそう。株式投資のキャピタルゲインの平均利率は年間で5%前後ともいわれるし、ちょっと控え目に4%としてみました。そのほかの資産についても適当に設定したけど、これをちゃんと分かっていないのは投資家して問題だな。教訓その3です。

保有資産のキャピタルゲインとインカムゲインをちゃんと把握しておこう!

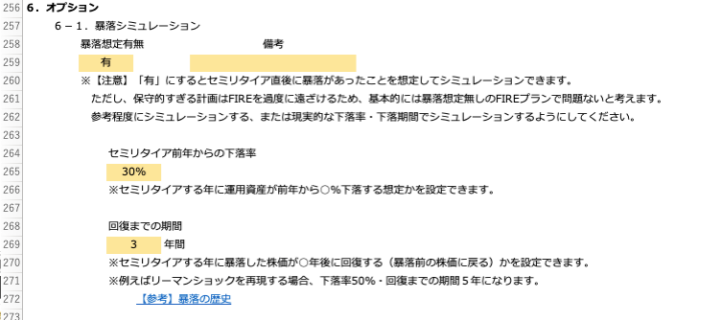

オプション情報の入力

資産運用(投資)情報の入力まででシミュレーションはできますが、オプションとして「暴落シミュレーション」ができます。セミリタイア直後に暴落があったことを想定してシミュレーションができる機能です。

ふくわらさんは暴落想定なしで問題ないと考えているようです。私も暴落はいつ起こるか分からないから「セミリタイア直後」という前提は変だと思うし、暴落込みで投資のキャピタルゲイン、インカムゲインを想定すればよいと思うので要らない設定とは思いつつ、暴落想定「有」でシミュレーションしました。つまり人のことは言えず私も保守的すぎ!

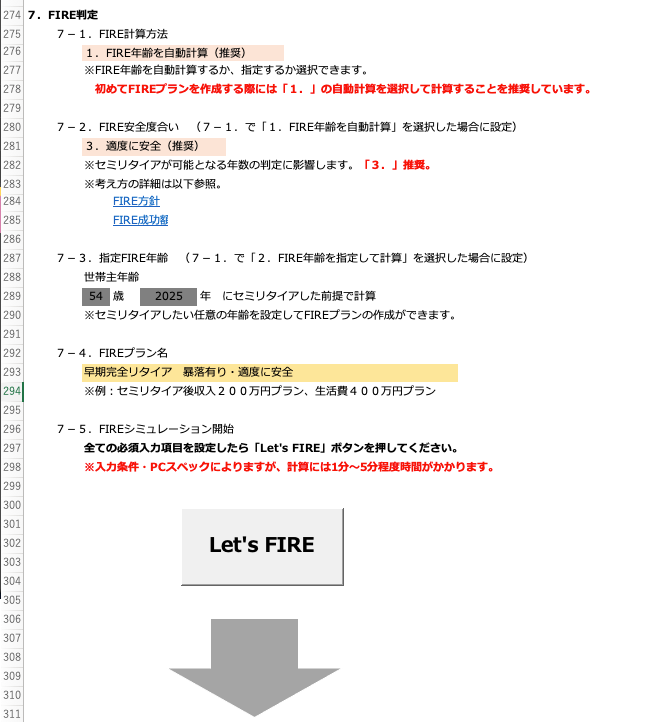

Let’s FIREシミュレーション

さて、ここまででFIREシミュレーションのためのパラメタの入力完了。私自身FIREを目指しながらも把握していないことが多く、ちょっと大変でした。

FIRE判定は「FIRE年齢を自動計算」と「FIRE年齢を指定して計算」の2種類のシミュレーションが選べます。まずは推奨の「FIRE年齢を自動計算」を。「Let’s FIRE」ボタンをクリック!

・・・

・・・

・・・

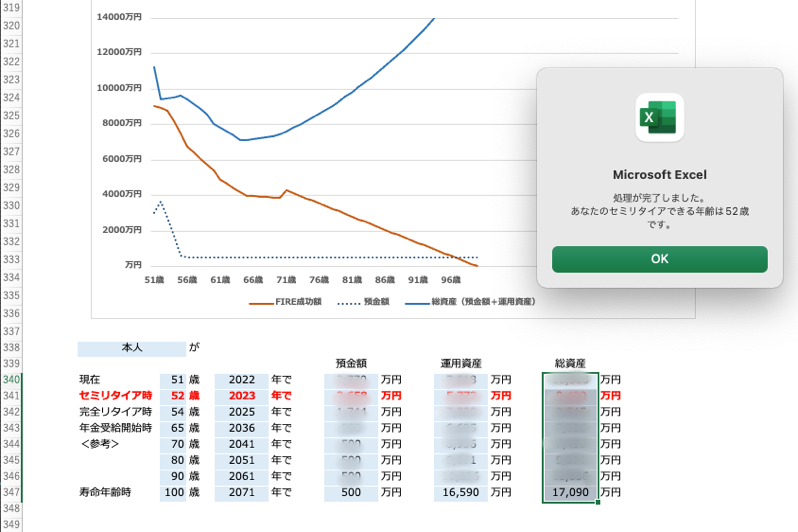

じゃん、でました。「あなたがセミリタイアできる年齢は52歳です。」

おー、今回のシミュレーションではセミリタイア=完全リタイア。今50代前半だから、すぐにでもリタイアできそうです。これまでのスクショでいろいろ網掛けしてますが、グラフで資産額が見えてるのはご愛嬌。一応プロフィールで億り人とも書いてありますし、隠しすぎても何やってるか分からないので。

ただいくら貯めてもリタイアするってすごい不安なんですよね。どんなに貯めてもリタイアしたら貯めた資産が減っていく不安に駆られて生活していくのが想像つくわけで。そんな理由からこのFIREシミュレータを購入したわけです。

今回のシミュレーションによると、年金受給開始の65歳までは手持ちの資産は減り続けますが、そこから反転、資産が増えて寿命の100歳で1.7億円を残すことになりました。本当に!?

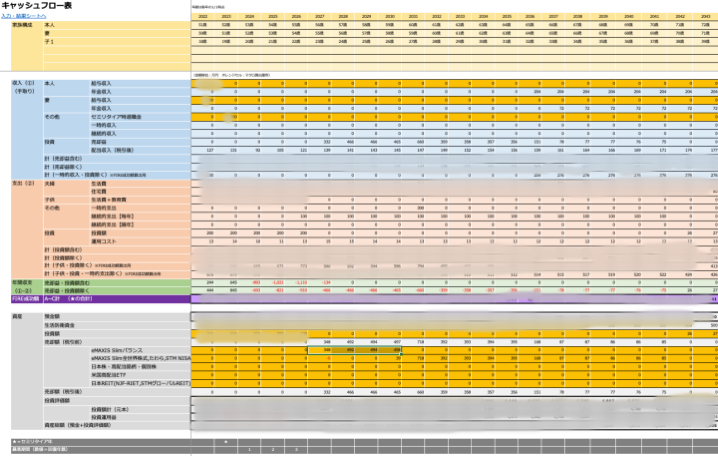

グラフの根拠はキャッシュフロー表のシートが作成されていて、そちらを読み解けば分かります。数字は見せても構わない気もするし、かといってそこまでプライベートを開示するのも破廉恥な気もするしで、ほぼほぼボカシです(笑) ただこんな立派なキャッシュフロー表が作成されますよということで。

まとめ

FIRE研究家ふくわらさんが作成したふくわら式FIREシミュレータを使用してFIREシミュレーションをしてみました。パラメータを変えて何パターンかやってみましたが、現在でも十分FIRE可能で、死ぬ時まで資産は大丈夫そうということが分かりました。20ウン年間の資産形成が間違えじゃなかったようです。とても忙しくストレスフルな仕事をしているので、いつでも辞められるというのは心の支えになります。

ただ責任とかしがらみとかあるので、いまのところすぐに仕事を辞めることはありません。子供が大学を出るくらいまでは、今の仕事をしてそう。また年金受給開始まで資産が減るというのもやはり嫌ですので、これからは配当重視の投資にウェイトをおいて、生活費を配当で賄える割合を増やしたいと思います。

ふくわらさん、素晴らしいシミュレータをありがとうございました。

以上、FIREシミュレータでFIRE後もリッチに、資格リッチでした。それではまた!

今回ご紹介したふくわら式FIREシミュレータはこちらです。

お勧め資産形成関連書籍