2年と4ヶ月続けてきたロボ投資のWealth、28ヶ月目にして解約することにしました。今回はそこに至った経緯とロボ投資のまとめです。

WealthNavi 28ヶ月目の成績

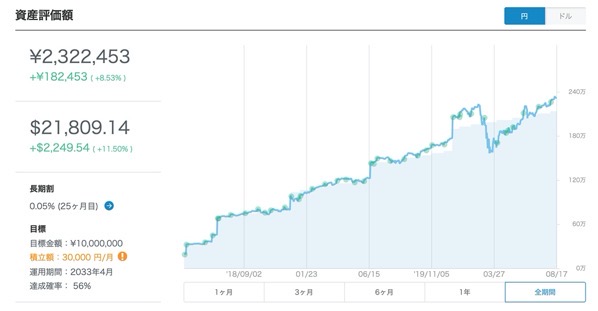

WealthNaviを止めると決めた日の、WealthNaviでの私の資産評価額は以下のようなものでした。

資産評価額 2,322,453円

評価益 +182,453円

利益率 +8,53%

円ベースで+8.5%とはなかなか良い成績。ドルベースだと+11.50%とさらに良いです。

ちょうどいい利益が出ているところで、止め時と決断しました。

WealthNaviを止める理由

今回WealthNaviを止めようと思ったのは3つの理由からです。

・手持ち資産の整理を始めたこと

・手数料が高いと思ったから

・投資手法が自分でもマネできること

ひとつひとつ説明します。

手持ち資産の整理を始めたこと

いままで1つの金融機関に多額を預けるのはリスクが大きいので、複数の金融機関を使って1千万円位ごとの塊を作っていく考えでした。だからWealthNaviも1千万を目指していたのですが、1つの金融機関の口座を圧倒的に大きくするいう方針に変えました。

なぜならそのほうが管理が楽だから。出口戦略にファンドの定率取り崩しを使いたいと考えているので、その仕掛けをもつ証券会社に資産を寄せていきます。セミリタイヤを意識するようになって、考え方が変わったことの一つです。

このためいくつか資産を整理しています。前回記事にした中国株の売却もその一環です。

あともう一つ整理しました。それは次回の記事で。

手数料が高いと思ったから

WealthNaviの手数料は1%。長期割という仕組みで最大0.90%にまでは下がります。28ヶ月目の私の手数料は0.95%でした。従来の金融商品の常識からすると、決して法外な手数料ではありませんが、ネット証券のインデックスファンドには0.1%台のものもあることを考えると、結構高い。

手数料が高い点は始めから承知していましたが、いよいよ気になってしまったのです。「投資で1%リターンを上げようとしたら相当大変だけど、手数料を1%下げるのは簡単だよ」とある人に言われたのがトドメでした。

投資手法が自分でもできそうなこと

これも気がついてはいたのですが、WealthNaviはアメリカ市場の各種ETFを組み合わせてポートフォリオを組んでいるだけなんですね。リバランスとか税金の最適化とかの付加価値はついていますが。似たようなことはEFTや投資信託を自分で買って、マネすることはできます。うまくできるかは別として。

28ヶ月WealthNaviと付き合って、ようやくこれを自分でやる踏ん切りがついたということです。EFTの組み合わせを真似するつもりはありませんが、ある日のWealthNaivでの私のポートフォリオです。

| テッカー | アセット | 時価 |

| VTI | 米国株 | 815,331円 |

| VEA | 日欧株 | 776,443円 |

| VWO | 新興国株 | 338,815円 |

| AGG | 米国債権 | 110,387円 |

| GLD | 金 | 177,031円 |

| IYR | 不動産 | 112,359円 |

このアメリカのEFTを組み合わせて資産運用する考え方は、2008年発行の「黄金の扉を開ける賢者の海外投資術 究極の資産運用編」で10年以上前に学びました。当時は米EFTを買うために、香港やアメリカの証券会社に口座を開いて、現地通貨で取引するという方法で、かなりハードルが高かったのですが、今は日本の証券会社で米ETFが簡単に買えます。いい時代になりました。

最後に

付き合っているなかでのWealthNaviの利益率の幅は、最高+13.20%(コロナショック直前の2020/2/23)、最低-21.32%(コロナショック後の2020/3/18)でした。結局市場とリンクするので株式のインデックスとほぼ同じ動きになるんですよね。

ロボ投資のWealthNavi、未来を感じる面白い仕掛けだと思います。28ヶ月、面白く付き合わさせてもらいました。

卒業する私が言うのもなんですが、投資の初・中級者くらいまでは悪くないと思いますよ。投資のDIYできる人には物足りないですが。

今後の方針としては、今回解約で得た資金はeMAXISの先進国株式やバランス(8資産)、SPYDやREITファンドなど、すでに保有している資産の追加購入に当てます。いまある雪だるまを大きくするイメージです。それではまた!