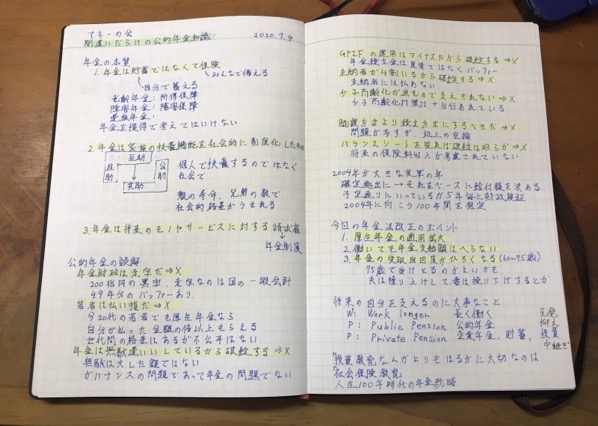

昨日はマネーの会主催のセミナー。経済コラムニストである大江英樹さんの「間違えだらけの公的年金知識」で公的年金について勉強してきました。今後の人生設計に有用な知識のインプットです。

大江さんの思いのひとつに、公的年金に対する誤解を解きたいということがあるそう。内容濃くて私が吸収しきれないところもありますが、私の受講メモからのアウトプットです。

年金の本質

年金の本質は「貯蓄」でなくて「保険」

保険は将来の不幸のためにみんなので備えるもの。保険を損得で考えると話がおかしくなります。保険の目的は将来の不安に備えることであり、年金は予想外に長生きしたときの所得不安を和らげるためのものです。もらわなくて済むなら、将来の不安が現実化しなかったということですから、それはそれでよかったということ。

年金は家族の扶養機能を社会的に制度化したもの

昭和以前は親(高齢者)は家族や親族、地域が養うものでした。だから相続でも長子が多くもらったりしていた。兄弟も多かったり近居にいたりして、助け合いながら高齢者を世話することができた。現代は少子高齢化や社会の変化でそれができなくなっている。これでは親の寿命や兄弟の数で社会的格差が生まれることになります。これを助けるのが年金であり、社会保険であるということ。

年金は将来のモノやサービスに対する請求権

年金保険料を払っている人は現在価値のお金ではなく、何十年後にも必要なモノやサービスが手に入れられる購買力が欲しいのです。今保険料を払わずそれと同額のお金を貯めても、それはインフレで現在と同等の価値を持たないかもしれない。だから年金保険料を払うことでいくらになるか分からない将来の請求権を得ているわけです。

公的年金の誤解

公的年金に対する初級、中級、上級と3段階の誤解を解説してくれました。

初級:年金財政は赤字だ

200兆円の黒字。赤字なのは国の一般会計なので関係なし。

4.9年分のバッファーがあり、このバッファーは先進国中でもダントツです。

初級:若者は払い損だ

今の20代の若者でも厚生年金なら自分が払った額の倍以上もらえる。

世代間格差はあるが、世代間不公平はない。

(現在の高齢者は若い頃に年金ではなく自らの稼ぎで親を扶養していた)

初級:年金は無駄遣いしているから破綻する

グリンピアとか無駄遣いはあったが、年金が扱う金額の規模からすれば大した額でない。

ガバナンスの問題であって、年金財政の問題でない。

中級:GPIFの運用がマイナスだから破綻する

GPIFの運用は悪くない。

収益率は+3.23%(年率)。収益額+75.2兆円(累積)

そもそも年金積立金は年金支給の原資ではなくバッファー。

年金はその年に受け入れた保険料でその年の給付を賄っている。

運用が悪いときだけニュースになるけど、インデックス投資やっている人間からすればアップダウンがあるのは当たり前。よいときは褒められず、悪いときは叩かれるから年金運用者ってホント気の毒。

中級:未納者が4割もいるから破綻する

保険料を払わなかった人には年金は支給しないから、問題ない。

そも未納4割は国民全体ではなく、1号保険者の4割。年金加入対象者の2.3%。

中級:少子高齢化が進むので支えきれない

これは私も思っていたけど、少子高齢者化対策は十分に行われているとのこと。

この対策とは以下3つ。

1.年金支給額の引き下げ

2.支給開始年齢の引き上げ

3.保険料の引き上げ

あまりうれしくない対策ですが。

結果、一人の就労者が何人の非就労者を養っているかを調べると1970年に1.04人、2040年でも1.00人と対して変動ないそうです。

上級:賦課方式より積立方式にすべきだ

これは説明が難しいので、積立方式には問題が多すぎる、机上の空論、ということで略。

過去野党が積立方式を主張していたけど、政権とったら撤回した事実をもって知るべし。

上級:バランスシートを見れば破綻は明らか

破綻論者の人たちが考えているバランスシートには、年金財政で最も大きな部分を占める「保険料収入」が抜けているとのこと。これも私のメモレベルでは説明が難しいので以下略。

今回の年金法改正のポイント

厚生年金の適用拡大

厚生年金の対象になっていない中小企業に勤める従業員は、国民年金のみだった。これからは中小企業も厚生年金の対象に

⇒中小企業の経営者の負担は増えるが、従業員(国民)の老後の生活の安定につながる施策。

働いても年金支給額が減らない

在職老齢年金制度により、年金を受取ながら働いている人の賃金が一定額を超えると年金の支給が停止されていなのがなくなる。

⇒年金受け取りを意識して、働くのをセーブするのを抑止。全力で働いても年金と賃金の両方が十分もらえるようになる。働く高齢者のモチベーションアップに有効。

年金の受け取り自由度が広くなる

現行70最の繰り下げ受注の上限年齢を75歳に引き上げ。受け取り開始時期を60〜75歳の間で選択可能。

65歳より早く受給開始(繰上げ受給):現金額の減額率は1ヶ月あたり-0.4%(最大−24%)

65歳より遅く受給開始(繰下げ受給):現金額の増額率は1ヶ月あたり+0.7%(最大+84%)

75歳まで受給を繰下げすれば+84%の受給額増の恩恵を受けられるということです。

将来の自分を支えるのに大事なこと

先発 W: Work longer ⇒ 長く働く

中継ぎ P: Private Pension ⇒ 企業年金、貯蓄、投資

抑え P: Public Pension ⇒ 公的年金

公的年金は最後に頼るべきものと考えたほうがよいですね。最後の保険として、使わず済ますくらいの人生設計が正解だと思います。

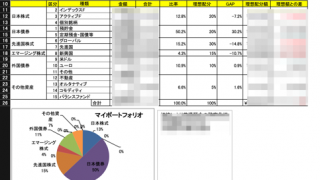

FIREを踏まえた年金戦略

FIRE(Financial Independence & Early Retire:経済的独立&早期退職)を指向する私としては、いくつもの学びと考えるところのあるセミナーでした。過去、社会保険労務士の資格勉強をしたので(合格してはいないです)、基本的な年金の知識はありましたが人生設計に落とし込むところまではできていませんでした。今回の学びでその青写真ができた気がします。

「長く働く」ということについては、アーリーリタイヤしても何かしらの仕事はすると思うので、緩く長く働くような気がしてます。多分田舎で農業ぽいことしながら、ノマドなライティング業などするようなイメージかな。

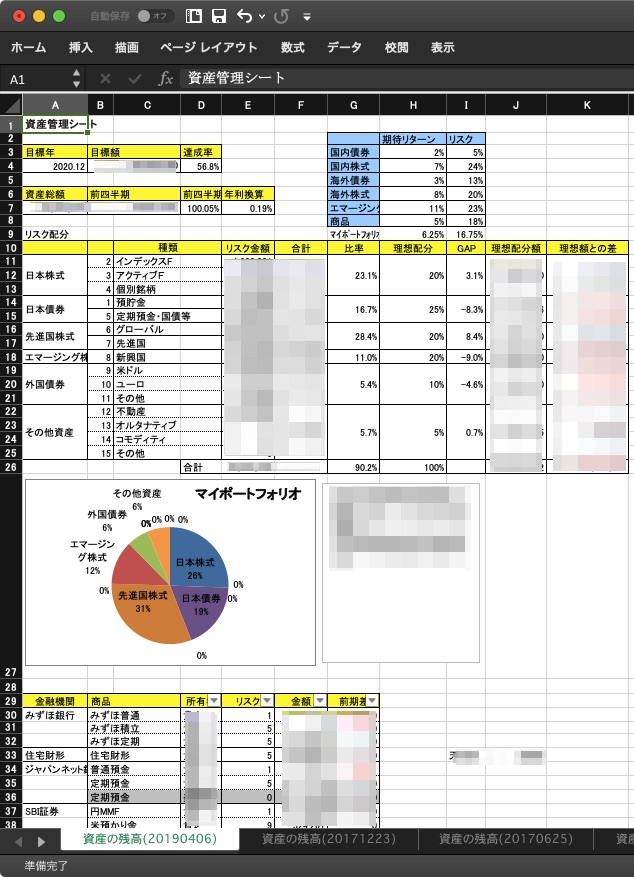

野球でいう中継ぎにあたる「投資」や「貯蓄」。これは頑張ってもらわなければ行けなくて、できれば中継ぎは75歳まで保たせたい。この資産計画をしっかりしなくては。計画するのはワクワクする作業です。

で、最後に「公的年金」。できれば夫婦とも75歳支給、難しい場合は夫の年金受給は早めにしても、平均年齢的に男性より長生きする女性である妻の方は極力繰下げするのがよい戦術のよう。75歳から受給するつもりで、それより早く亡くなった場合でも、保険なんだから、老後の所得不安が現実化しなくて良かったと思えばいいんです。そのことに気付いたことが、このセミナーを受けた一番の収穫かな。