資産形成はアセットアロケーション(資産配分)で決まるといいます。国内株式、国内債券、先進国株式、先進国債券、新興国株式、etc、各々の資産(アセット)には期待リターン値とボラティリティ(振れ幅)があります。

この数値予想がJPモルガン・アセット・マネジメント社からでていました。昨年12月のレポートですが、備忘録として残しておきます。

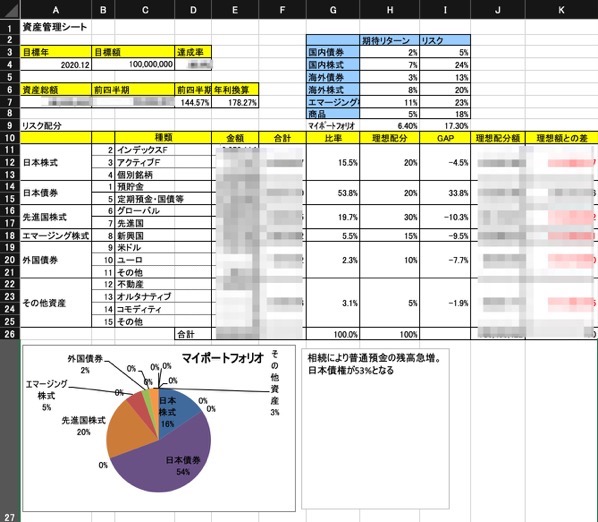

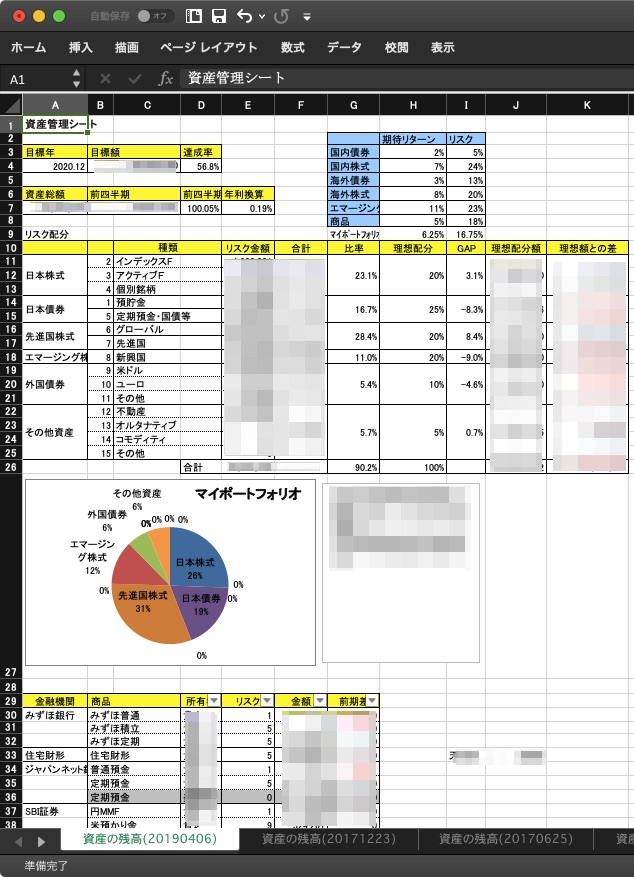

JPモルガンの期待リターン値超長期予想

資産の期待リターン値をJPモルガン・アセット・マネジメントが毎年発表しているとは知りませんでした。昨年12月に2020年版としてでています。

プレスリリース:60資産の期待リターン超長期予想を発表 – 長期の「安定資産」としてオルタナティブが台頭。構造的な変化を迎えつつある金融市場 -(JPモルガン・アセット・マネジメント)

60資産の期待リターン超長期予想をLTCMA(Long-Term Capital Market Assumptions)というそうです。期待リターンの一覧はこちら。

私は10年くらい前に習った期待リターン値をアップデートせずに使っていましたが、かなり数値が違っています。今後はLTCMAから毎年アップデートすることにします。

TTCMAより主要な期待リターン2020年度版

(※為替ヘッジなしの値を採用)

| アセット | 期待リターン | 年率ボラティリティ |

| 日本国債 | 0.3% | 2.02 |

| 先進国国債 | 0.8% | 6.72 |

| 日本大型株式 | 5.5% | 18.10 |

| 先進国株式(除く日本) | 4.5% | 19.39 |

| 新興国株式 | 7.5% | 23.11 |

| 世界株式 | 4.8% | 19.12 |

感想

債券の期待リターンの大幅な下方修正から、JPモルガンのLTCMA要旨のなかに「単純にリスク資産への投資に債券を組み合わせ下値抑制を図るという投資手法は過去のものになりました」とあります。債券はあまり組み入れなくてもよいかもしれません。

日本大型株式の期待リターンとボラティリティを見ると、先進国株式や世界株式より良さげに見えます。これを当てにしてよいものかもちょっと悩むところ。これを信じるなら日本株式のETFの比重を大きくするところですが。

あくまで1企業がつくったものであり参考資料ということで。また昨年12月のレポートですから、コロナショックは反映していません。コロナショックを反映した2021年度版はどうなるかも、興味深いところです。