貯蓄額、年齢などを入力すると何歳まで生きていけるかを資産してくれる「逃げ切り計算機」というサイトを使ってアーリーリタイヤのシミュレーションをみました。将来を考えるってつくづく難しいなって感じてます。

逃げ切り計算機とは

kenchiku01さんという方が作成されたサイトです。今ある貯金だけで生き延びていこうとした場合、貯金が何歳まで保つかを試算してくれます。

逃げ切り計算機2のほうが、ライフイベントでの出費や収入を入力できるので高機能ですが、そのライフイベント自体を考えるのが難しいし、サイトへの入力もちょっと面倒だったので”逃げ切り計算機”のほうを使って、シミュレーションしてみました。

逃げ切り計算機で入れる項目

逃げ切り計算機で入力が必要な項目は以下のものです。

・現在の年齢

・現在の貯蓄額

・年間利息

・年金支給開始までの年間支出額

・年金支給開始後からの年間支出額

・年金支給年齢

・受給年金の月額

・受給年金のインフレ連動

私が今の時点でちゃんと入力できるのは、現在の年齢、貯蓄額、受給年金の年額(年金定期便で分かる)くらいかな。年金支給年齢は一応65才で。この先、70才くらいに延長されてそうで怖いですが。

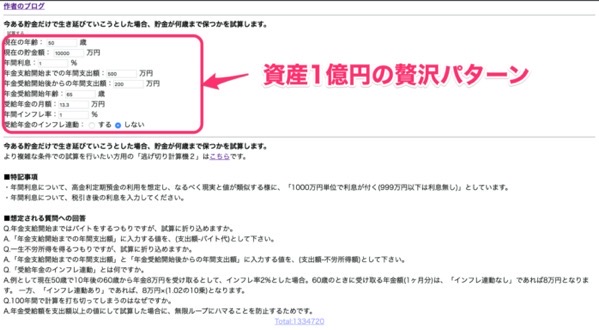

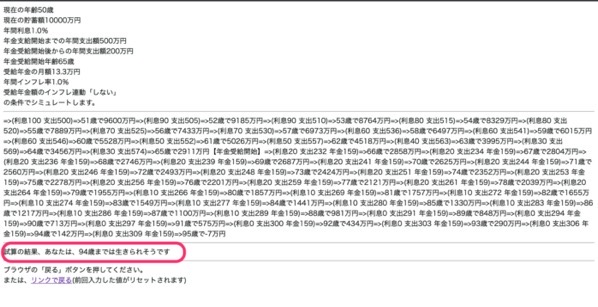

資産1億円で試算してみた

仮に50才で1億円もってて、65才年金支給開始、受給年金月額13.3万円、受給受給前の年間支出を年500万、受給開始後は200万としてシミュレーションしてみました。(注:私のケースではないです)

結果は受給年金のインフレ連動をする場合122才、連動しない場合94才まで生きられるとでました。資産1億、これならアーリーリタイヤできそうです。

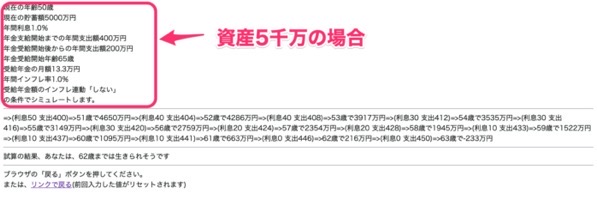

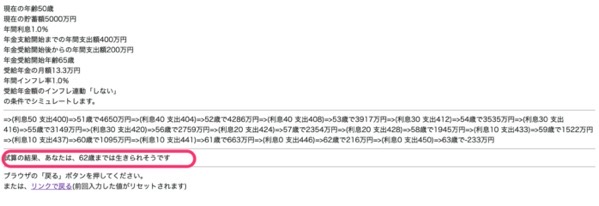

資産5000万円で試算してみた

次に資産5000万円、年金受給前の年間支出を400万(先程から−100万減らした)、その他の条件を変えずに資産してみました。(注:私のケースではないです)

すると年金がインフレ連動しようとしまいと62才で貯蓄が尽きるいう結果に。年金もらう前にお金尽きるじゃん。これはショックな結果です。

これを年間利息を1%から3%に変えても64才まで。しかし年間利息を5%に変えると73才、7%に変えると100年間以上お金が続くという結果に。利息の数字いじるだけでこんなに差が。あー、数字のお遊び感強くなってきた。

まとめ

このあと、私の数字により近いものを入れてみましたが、まあアーリーリタイヤできそうな気もします。しかし未来の試算て、ちょっと数字をいじるだけで全然違う結果が。

退職前の資産はなるだけ大きく、退職後の支出はできるだけ少なく。年間利息を運用の数値と考えると、とにかくこの数字でむちゃくちゃ生きられる期間がブレる(つまりあまり利息をあてにしてはいけない)、ということを実感しました。利息は3%くらいはいけそうな気がしますが、今年のコロナショックみたいな年がきたらつらいかも。

ただこうゆうことを数字を使って考えるって大事なことかと。考えるほどゴールは近いはずです。

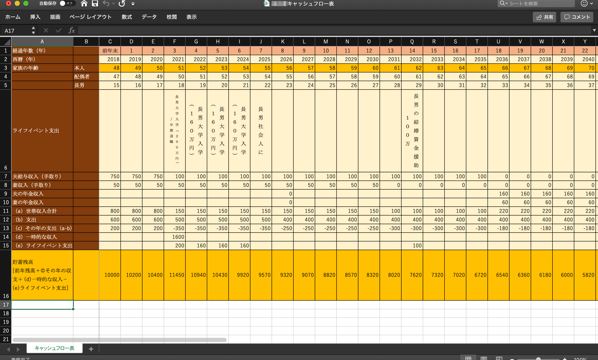

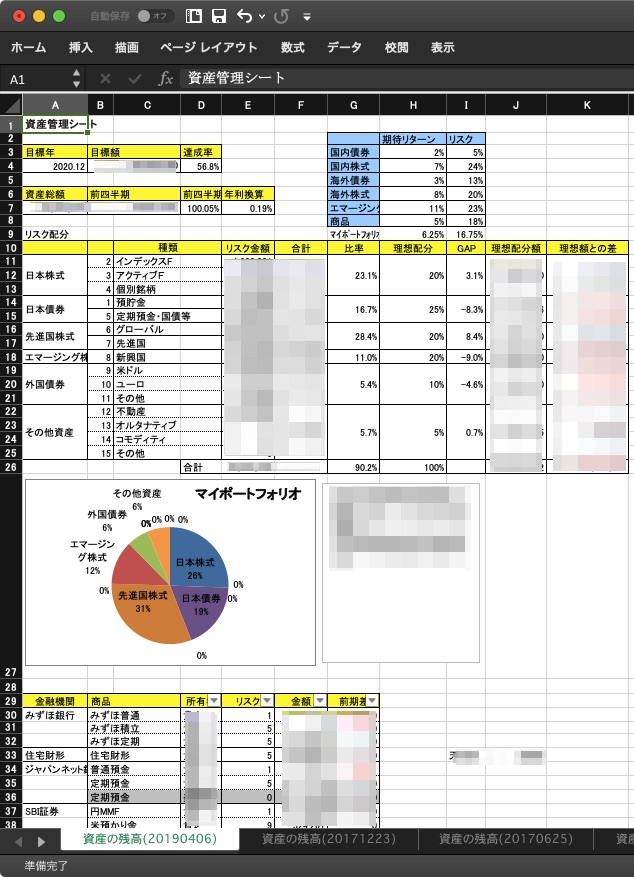

以前自作のエクセルで似たようなシミュレーションをしてみた記事はこちら。