私の資産のポートフォリオは10年前に作ったアセットアロケーション(資産配分)に基づいています。そのころはバランスファンドという便利なものはありませんでしたが、次の10年のポートフォリオはバランスファンドを軸に活用していきたいと考えています。

10年前の資産配分

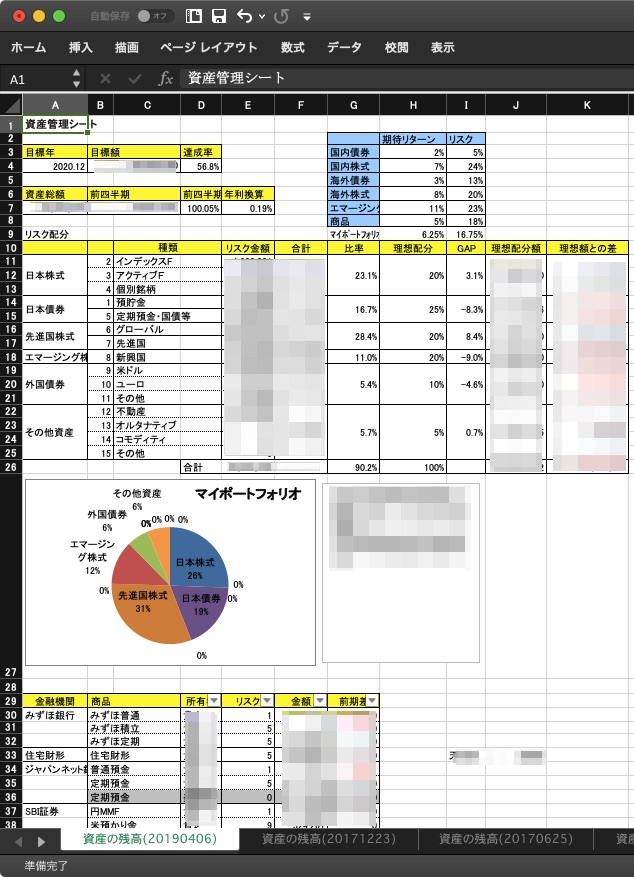

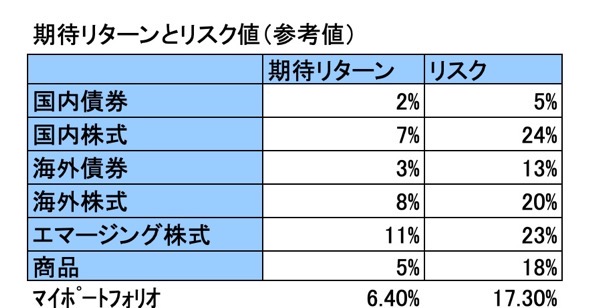

下の表は、私が使っている期待リターンとリスクの表です。国内債権と期待リターンは2%、リスクは5%と見ます。

10年前になにかの資料にあった数字を引用しているので、2020年時点では数値が変わっているかもしれません。10年前に私が想定していたアセットアロケーション(資産配分)は株式多め、攻めのものでした。想定していた期待リターンは6.4%、リスクは17.3%です。

日本株式 20%

日本債権 20% ※含む預貯金

先進国株式 30%

エマージング株式 15%

海外債権 10%

その他資産 5%

ーーーーーーーーーーーー

合計 100%

ちなみにリスクとリターンの説明は以下をどうぞ。

リスクとリターン(一般社団法人 投資信託協会)

これからの10年の資産配分

いまはバランスファンドという1本で各種アセットを盛り込んだ便利なものがあります。私は自分でポートフォリオを組むのをほぼやめて、eMAXIS Slim バランス(8資産均等型)というバランスファンドにほとんど任せようと思っています。コアの資産をバランスファンドと現金にして、サテライト(衛星)の資産に自分がちょっとワクワクする資産を置くコア・サテライト戦略をとります。カン・チュンドさんのコンサルをもとに、少し自分のカラーをだした感じです。

こんなポートフォリオに変えようと思っています。

日本債権 20% ※含む預貯金

バランスファンド 60%

米高配当株 10%

日本株式など 10%

ーーーーーーーーーーーー

合計 100%

バランスファンドのリスクとリターン値は

ここで困ったのがバランスファンドのリスク値と期待リターン値が分からないこと。少しググってみました。

例えばeMAXIS販売元の三菱UFJ国際投信の下のページだとeMAXIS バランス(8資産均等型)(※Slimが付いていない手数料が高い方)のリターンは+18.53、リスクは7.11です。直近の実績数値なのでしょう。リターン良すぎ。ちょっと使える数字でないです。

・つみたてシミュレーション(三菱UFJ国際投信)

以下のページだと13年間の8資産均等型のリターンとリスクを過去データから試算して、リターン7.4%、リスク12.6%としています。

・【インデックス投資】8資産均等型バランスと全世界株式の運用実績やリターン・リスク水準を比較・評価(NISAで積立投資手帳)

僕の昔作ったアセットアロケーション(期待リターン6.4%、リスク17.3%)より成績よいな。8資産均等型バランスファンドの期待リターンとリスクは、この数字を使わせてもらうと思います。

まとめ

バランスファンドをコア資産とする2020年からのポートフォリオの指針は定まりました。次回このアセットアロケーションを使って、Excelのポートフォリオシートを作り直してみようと思います。