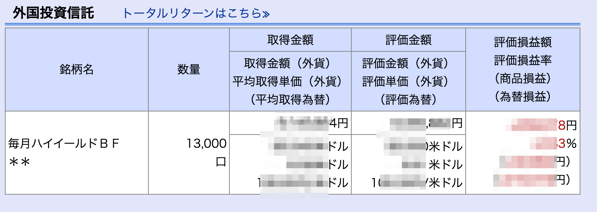

今年親から相続した資産の一つに大手証券会社の証券口座がありました。この中の資産の一つ、毎月分配ハイイールド・ボンド・ファンドを売却しました。

大手証券の口座を相続

「株は危ないからやるな」というのが母親が生前言っていた言葉でした。なので私が株をやっているのには、いい顔してなかったです。その母親がなくなって資産の整理をしたらびっくり、まさかの某大手証券会社の口座がでてきました。証券会社に照会をかけてさらにびっくり。保有していたのは「アメリカのVISA株」と「毎月分配ハイイールド・ボンド・ファンド」です。しかも両者合計で1千万円ほどの額でした。

田舎で細々と年金で暮らしていると思っていたので、でてきた金額にも驚きですが、やはり「株はやるな」といっていた親からこうゆうものがでてくることに驚きを隠せません。これがどれだけリスクがあるものか、どの程度理解していたのでしょうか。やはり高齢者は金融商品売るのに、いいカモだなと痛感しました。まだこの程度のリスク商品でよかった。

証券口座の相続方法

この大手証券の口座、すべて現金化して受け取りたかったところですが、一回相続人(私)の証券口座に移して、それから処分してくださいといわれました。そうゆうもの?

そのため、わざわざ大手証券会社に私名義で証券口座を開き、並行して相続を証明する書類を証券会社に提出して、亡くなった母の口座から資産をすべて移動させました。オンライントレードも申し込んだので、いつでもパソコンから資産状況が確認できるようになりました。

毎月分配ファンドに対する私の考え

私は毎月分配型の金融商品は評価していません。分配金がすべてそのファンドあげた利益からでるのならまだしも、利益がでない場合は元本を取り崩して分配金をだします。手数料も高いと聞いているので、そのくらいだったら自分で手数料の安いファンドを買います。

ちなみにハイイールド・ボンドとは利回りが高く信用格付けが低い債権のこと。利回りが高いからそこから分配金がだせるのですが、そも信用格付けが低いのです。大不況にでもなれば債権は債務不履行(デフォルト)になりやすいはず。

今アメリカの株価がガンガン上がっているけど、そのうちリーマンショックみたいなことが起こるかもしれない。としたら世界的に不景気になって、ハイイールド・ボンド・ファンドも元本から分配金を出し始める(=資産が目減りする)んじゃないか、と想像しました。あくまで私の予想ですが。

ハイイールドBFは手数料の塊!

改めてハイイールド・ボンド・ファンド(以下ハイイールドBF)の目論見書を読みました。

まず購入時手数料は3.3%。これは買った時に必要。

あと運用管理費用として、ザクッというとこれだけかかります。

管理報酬 四半期毎に平均純資産額に年率0.15%を乗じた額

投資運用報酬 四半期毎に平均純資産額に年率0.60%を乗じた額

代行協会会員報酬 四半期毎に平均純資産額に年率0.05%を乗じた額

販売報酬 四半期毎に平均純資産額に年率0.60%を乗じた額

受託報酬 四半期毎に平均純資産額に年率0.05%を乗じた額

はじめ年間かと思ったら四半期毎。年間だと4半期の4倍。年率5.8%でよいのかな?(ちょっと計算自信無い) 日頃、運用管理費が年率0.1%台とかの安いファンドを買っている身としては、こんなに各種手数料取られるなんて、なんかの冗談ですかというくらいビックリした。真面目に目論見書をみてよかった。

ということで、毎月分配ハイイールド・ボンド・ファンドを売ることにしました。

毎月分配ハイイールド・ボンド・ファンドの売却する

インターネットのオンライントレードでハイイールドBFの売却ができるかと探しましたが、出来ないようです。仕方がないので、コールセンターにかけて、受付の人に全額売却を依頼しました。引き止めとかあるかと心配しましたが、あっさり売りを受け付けてくれました。

売却した結果分かったのが、年初から11月までで−30万くらいの資産額の目減りがあったようです。遺産を相続したときに相続税はかかっていますが、棚ぼたで出来た資産、取得費はないようなものなのでこのくらいは我慢することにします。

まとめ

毎月分配ハイイールドBFはたくさん運用管理費用がとられて、とっても高コストなファンド。私は保有することに耐えられません。

売却はコールセンターに電話をかけて売却の指示をすれば、売却してMRFを買い付けてくれます。特に引き止めセールスはされませんでした。

今後は出金して手数料に安いインターネット証券に入金、相場下落時になにかしらの資産を買うための現金ポジションとして保有するつもりです。