学びと投資でライフシフト、資格リッチです。今回は「老後に不足するお金が2,000万円」問題について、僕なりの取り組みです。

老後に2000万円不足問題

金融庁が老後世帯(夫婦世帯)の平均的な収入と支出から収支を計算。「ひと月約5万円の赤字になることから30年で約2000万円の貯蓄が必要」、「公的年金だけでは生活水準が低下」「自助の充実」という記載が盛り込まれた報告書をだしました。

「政府は責任を放棄するのか」などの批判が殺到し、麻生金融担当相は報告書を受理しないという大人気ない対応をしてニュースになりました。

マスコミが盛り上げましたが、僕の回りの反応は「ゆとりある生活が年金だけでできないのはあたりまえじゃん」、「そんなの前から分かってたことでしょ」と冷ややか。僕も同意見です。

僕の回りはFPとかお金に意識の高い人が多いのですが、マネーリテラシーの差が今回の問題で如実にでていたように思います。

ねんきんネットを使う

年金の予定額は「年金定期便」のはがきが通知できますが、これ単体では「ふ〜ん」という感じ。あまり役に立たないはずのでは。有効なのは、年金掛け金の記録に欠損がないかどうかの確認くらいです。

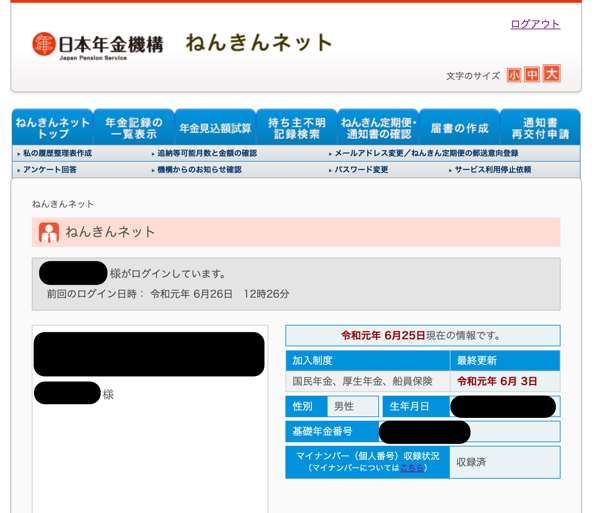

加入期間や受取額の確認なら”ねんきんネット”で出来るので、年金定期便は大事にとっておかなくても大丈夫。代わりにねんきんネットにアクセスできるようにするとよいと思います。

年間の受取予想額もねんきんネットで確認できます。僕の歳だと65歳から受給です。70歳から支給とか、法律が変わらなければ・・・。

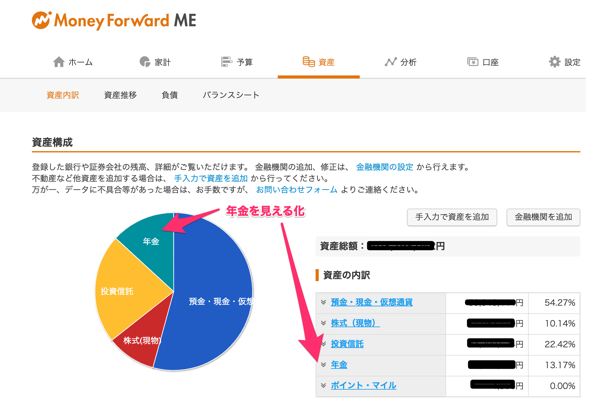

ねんきんネットとマネーフォワードを連携する

ねんきんネットは頻繁にアクセスするものではないです、管理するID/パスワードが増えるだけになるなら、あまり意味ないですよ。ねんきんネットが意味をもつのは、マネーフォワードMEと連携させてからです。

マネーフォワードについてはこちらに書いてます

ねんきんネットをマネーフォワードに連携させると、年金が資産として見える化されます。一気にお金持ちになった気がしますよ。

預貯金、株式・投資信託等リスク資産に加え、年金も金融資産として見えてくると、金融資産の面から将来設計がしやすくなります。資産に占める年金の割合が大きくなく、他の金融資産をもっていると、安定した老後が遅れます。そのために投資など資産形成を早くから始める必要があるわけです。僕はこれでライフ・シフトの時期の見通しを立てています。

年金戦略をもっと深く考えるには

知り合いのFPさんたちが、年金の件でそろって一押しなのがこの本「人生100年時代の年金戦略」。

私は本日電子書籍で買ったところ。読了したら、レポートします。